风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天我们来破解一份A股市场上经典的“矛盾”财报。案件的主角,是一家被称为“人形机器人第一股”的公司。摆在桌面上的证据确凿:公司2025年三季度净利润为亏损1.60亿元。这本应是一份令人皱眉的成绩单。

但奇怪的是,就在同一时期,被视为市场风向标的北向资金(香港中央结算有限公司)却做出了截然相反的判断——逆势加仓56%。

一边是冰冷的亏损数字,一边是火热的真金白银流入,巨大的反差构成了我们本次侦查的核心谜题:这些“聪明钱”究竟看到了什么我们没看到的线索?是陷阱,还是通往未来的门票?

第一现场:利润表的警报与现金流的谜题

侦查从最直接的证据开始。利润表上的亏损数字是公司当期经营压力的最直接体现。

在制造业竞争白热化和前沿技术高投入的背景下,亏损本身可能指向成本控制、行业周期或转型期阵痛。

然而,当我们转向更难以作假的现金流量表时,第一个反转出现了。

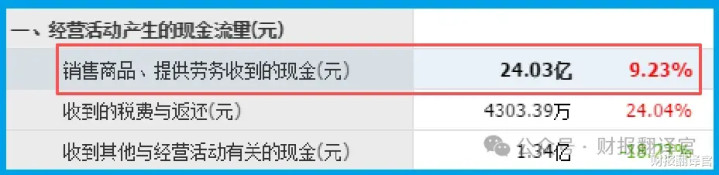

报告期内,机器人销售商品、提供劳务收到的现金高达24.03亿元,同比增长了9.23%。

更关键的是,这个数字远高于当期的营业收入。这意味着,公司不仅当期销售回款极为强劲,还在大规模地回收以往的应收账款。

其业务的“造血”能力和对下游的话语权,比利润表所展现的要健康得多。

关键线索:订单的阴影与财务的“安全垫”

随着侦查深入,一个不可忽视的负面线索浮现:公司当期获得的新增客户订单金额为20.92亿元,同比下降了7.43%。

订单是制造业的生命线,这个数据的下滑,为未来的收入增长蒙上了一层不确定性。

不过,资产负债表提供了更多维度的信息。公司的短期借款大幅压降至4.45亿元,同比减少39.35%,财务杠杆显著降低。

与此同时,账上躺着高达13.51亿元的货币资金,为应对行业波动和支撑战略研发提供了充足的“弹药库”。

更令人意外的是,公司当期的资产减值损失(坏账)为-2134.31万元,同比大幅下降181.88%。

这表明公司在主动冲回以往计提的坏账,资产质量正在显著改善。

身份解码:双轮驱动的机器人帝国

财务数据指向了一个稳固但需突破的现状,而市场赋予其高估值和“聪明钱”青睐的逻辑,则根植于其业务的双重想象空间。

其第一重身份是全产业链的工业机器人巨头,业务覆盖从核心零部件到智能制造解决方案,深度服务汽车、半导体等20多个高端行业,这是其现金流的压舱石。

真正的爆发性预期,则来自其第二重身份:人形机器人领域的国产核心力量。

公司即将发布新松多可仿生人形机器人产品。人形机器人被视为下一代通用AI的终极硬件入口,其技术壁垒和想象空间远超传统工业机器人。

市场押注的,正是它从“工业专家”向“通用平台”跃迁的可能性,这代表着一个数量级增长的未来市场。

财官结案

综上,这起“亏损与加仓”并存的悬案,其真相在于市场估值逻辑的“时间错配”。

北向资金押注的,并非公司当前价值的利润表,而是其未来价格的期权价值。

公司展现出一种典型的转型期特征:通过扎实的工业基本盘创造现金流、优化财务结构,为前沿探索打造坚实的“发射台”。

同时,将技术积累勇敢押注于更具颠覆性的“人形机器人”赛道,以博取指数级增长的未来。

订单下滑提示了传统业务的现实压力,而人形机器人则承载着星辰大海的梦想。

它的故事,最终是关于耐心与远见的较量。能否成功穿越周期,将宏伟蓝图转化为持续的订单与利润,将是决定其最终命运的唯一试金石。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

辉煌优配提示:文章来自网络,不代表本站观点。